Рынок АПК — динамично меняющаяся структура, отслеживание тенденций которой позволяет предсказать грядущие изменения спроса и предложения. Игнорирование мировых трендов может грозить риском неэффективных решений, которые приведут хозяйство к убыткам, а своевременная адаптация во многих случаях помогает «оказаться в нужное время в нужном месте». О глобальных трендах рассказал Николай Лычев, эксперт по АПК, руководитель аналитического проекта «Мастерская агротрендов».

О чем говорят цифры

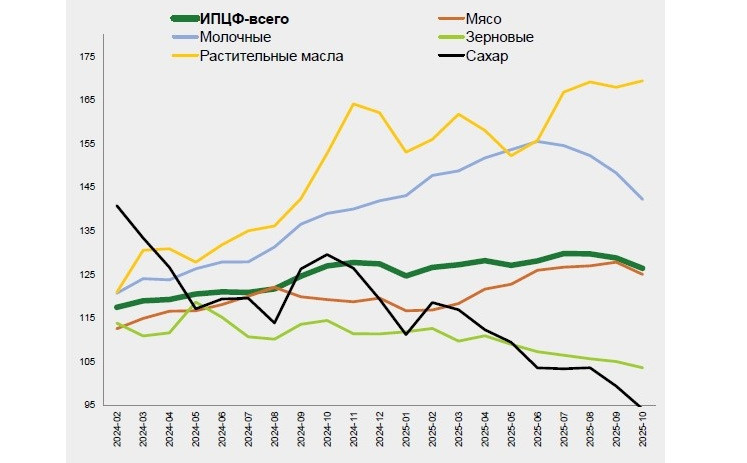

Индекс продовольственных цен, выраженный в процентных пунктах, представляет собой средневзвешенный показатель, ежемесячно отслеживающий динамику стоимости пяти основных товарных групп: зерновых, растительных масел, молочной продукции, мяса и сахара. Расчетом занимается ФАО — Продовольственная и сельскохозяйственная организация Объединенных Наций.

С помощью индекса ФАО можно отследить мировые тренды АПК, очевидные на конец 2025 года. Один из них — значительное подорожание растительных масел на фоне снижения цен на все остальные товарные группы. Их стоимость достигла самого высокого уровня с июля 2022 года. Этот рост вызван повышением котировок всех основных видов продукта: пальмового, рапсового, соевого, подсолнечного. Одна из причин кроется в низком предложении.

Благоприятный подъем растительных масел по сравнению с пшеницей, которая с 2002 года превалировала в структуре экспорта, идет уже третий сезон. Итог — новый лидер догоняет и перегоняет своего конкурента.

Индекс мяса впервые снизился после непрерывного роста в течение 8 месяцев. Ключевой триггер — падение котировок свинины и птицы. При значительном мировом предложении свинины Китай ввел на нее новые пошлины. Бразилия понизила цены на птицу после ввода в КНР ограничений на ее импорт из-за птичьего гриппа. Также незначительно подешевела баранина. Молочная продукция отыгрывает ценовые максимумы 2024 года, дешевея четвертый месяц подряд. Это связано с ростом предложения от ЕС и Новой Зеландии, а также слабым импортным спросом в Азии и на Ближнем Востоке и активной конкуренцией поставщиков.

Сахар не стоил так дешево, как сейчас, с декабря 2020 года. Рынок находится в состоянии профицита, а прогнозы урожая тростника в Бразилии, Индии и Таиланде продолжают расти.

Спрос и предложение

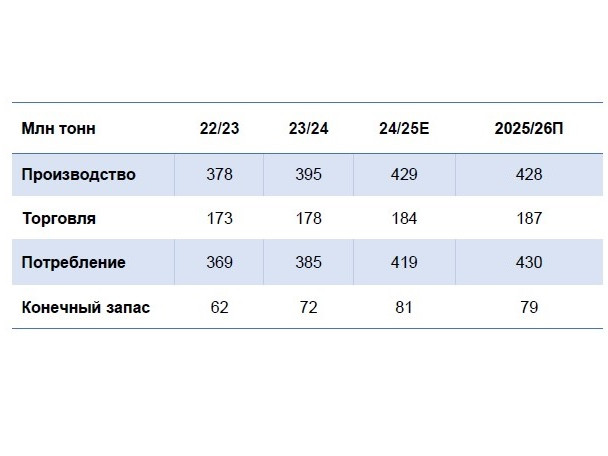

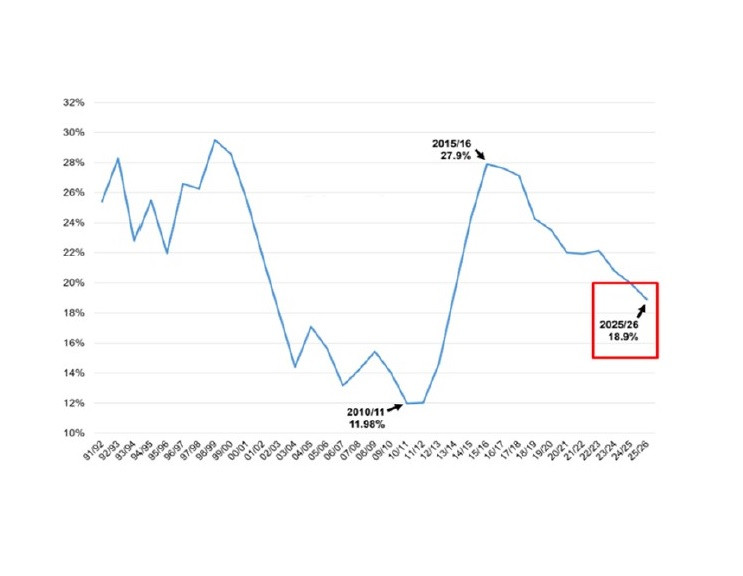

Еще один тренд — рекордные урожаи. Прогноз производства зерна в мире в текущем сезоне повышен на 8,5 млн тонн и достигает тем самым 2 412 млн тонн. Вместе с переходящим запасом предложение зерна впервые в истории превысит 3 млрд тонн. Рост ожидается по всем зерновым за исключением ржи.

Показатели производства и потребления сои продолжают расти, а запасы сокращаются. Связано это c ростом спроса на мясную продукцию, а следовательно, и на высокопротеиновые корма. Россия уверенно соответствует этому тренду. С момента распада СССР потребление растительного и животного белка динамично выросло примерно на 25%. Россия находится на 19-ом месте по его потреблению. А по итогам 2024 года расчет мяса на душу населения в нашей стране также достиг исторического рекорда в 84 кг.

С учетом мясопродуктов этот показатель поднимается до 99,9 кг.

Таким образом, спрос растет быстрее предложения, поэтому соя в растениеводстве России и мира остается устойчивым маржинальным драйвером, которым перестали быть пшеница и сахарная свекла.

Интересен и тренд, связанный с кукурузой. В ее отношении заметно уменьшение переходящих запасов. Это связано с увеличением ее потребления на корма, продовольственные и промышленные цели (прежде всего, биотопливо), семена. Это может стать фактором укрепления цен на культуру, чему, впрочем, способен помешать высокий урожай в США и Бразилии.

Пальма первенства утеряна

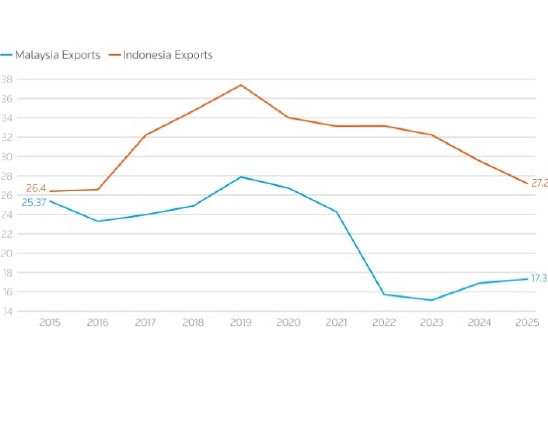

Один из крупнейших сегментов мирового рынка, похоже, близится к потенциальному перелому. Поставки пальмового масла из Индонезии и Малайзии могут сократиться на 20% до 2030 года, а ведь именно на эти две страны приходится 85% производства.

Связано это с тем, что пальмовые плантации многолетние, а пик их урожайности (15-18 лет) остается позади. Стареющие и низкопродуктивные деревья медленно заменяют на молодые из-за дороговизны процесса. В предыдущие сезоны цены на масло были не очень высокие, поэтому фермерам не выгодно обновлять свои плантации и ждать, пока деревья достигнут продуктивного возраста. Кроме того, часть сырья уходит на выпуск биодизеля. В 2027 году Индонезия может увеличить количество пальмового масла в топливе до 50% (на текущий момент 40%). Для этого обсуждаются ограничения на экспорта, что открывает новые возможности для рынка подсолнечного масла.

Золотые бобы

Рост можно ждать со стороны зернобобовых, которые обещают занять более устойчивую позицию в мировой торговле. Прогнозируется рост спроса и урожая, который уже наблюдается благодаря способности культур поглощать парниковые газы, становиться источником дешевого пищевого белка и ключевого ингредиента растительных альтернатив.

Поставщики зернобобовых, такие как Россия, увеличивают производство. Теперь, когда об этих культурах заговорили как об отдельной самостоятельной продуктовой нише, предстоит развивать инфраструктуру, готовить агрономические, технологические, обучающие решения для производителей, а также включать зернобобовые в практики крупных трейдеров.

Первые шаги видны на примере Индии, которая уже одобрила 6-летний план стимулирования выращивания зернобобовых. В числе целей — увеличение производства и сокращение зависимости от импорта.

Что происходит на отечественном рынке?

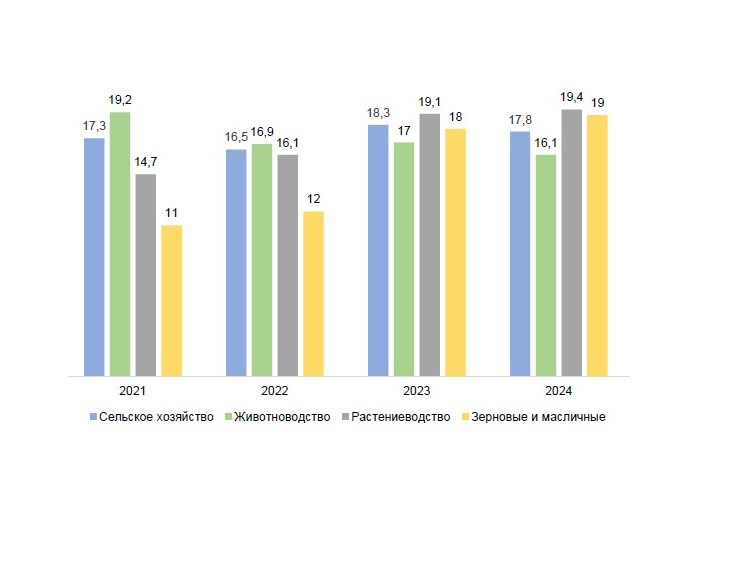

Если говорить о мегатрендах России, то многие из них являются продолжением глобальных. Например, один из них — снижение количества убыточных хозяйств в области животноводства (рост потребления мяса и белков в целом) и увеличение убыточных растениеводческих предприятий (низкие цены на зерно).

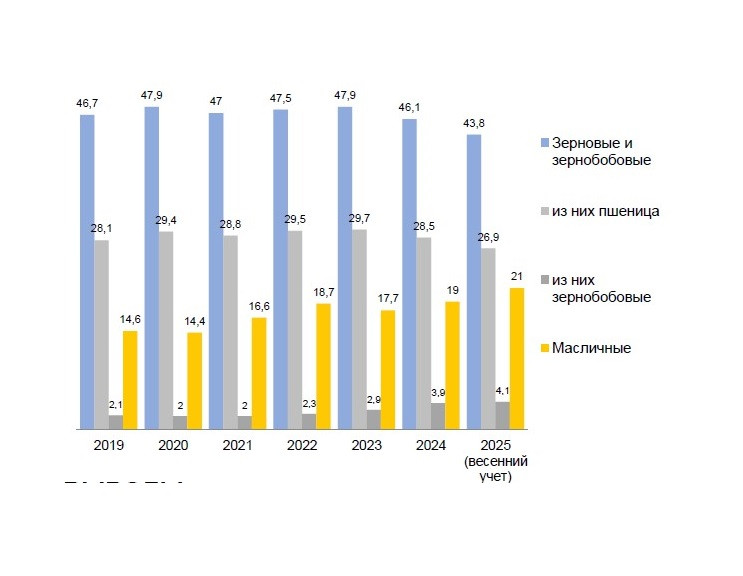

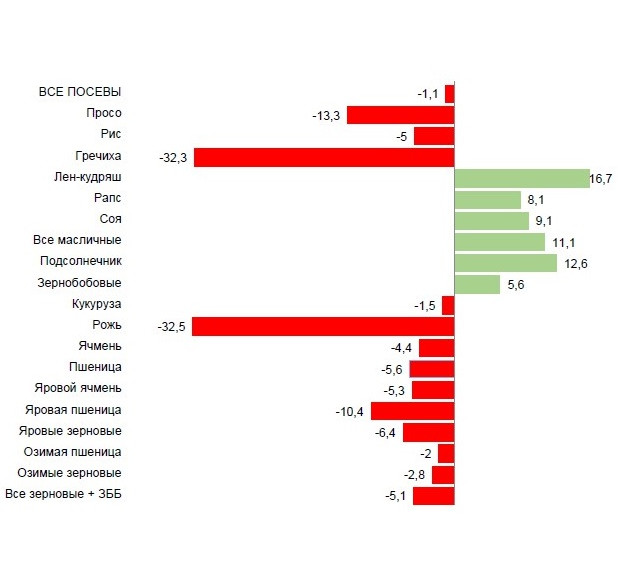

Посевные площади в стране уменьшились по сравнению с 2022 годом, когда они были максимальными в постсоветское время. Ключевой вклад в сокращение вносит Сибирь. Основное уменьшение пришлось на зерновые, посевы пшеницы могут стать минимальными за последние 10 лет. А вот масличные и зернобобовые устойчиво растут и ставят рекорды, причем понемногу расширяют свой ареал в центр и на север, ведь на юге уже достигли максимума в севообороте.

Тем не менее, в общей картине масличных стабильный подсолнечник заметно просел, его урожаи практически не растут, и высокие показатели масличных культур обеспечили рекорды по рапсу и сое, буквально «вытянувшие» статистику в плюс.

В сезоне 2024-2025 годов экспорт растительных масел из России сократился, его поддерживал только сегмент рапсового масла, 90% которого покупает Китай. Тем не менее, в новом сезоне экспорт может начать расти.

Как и во всем мире, одним из драйверов растениеводства и экспорта стали зернобобовые, урожай которых в 2025 году вырос с 5,4 до 8 млн тонн. Результат во многом обеспечен горохом: его сборы на рекордном уровне в 5,3 тонн.

Сборы ржи продолжают стремительно падать. Когда рынок «нащупает дно», эксперты пока не прогнозируют, но все больше производителей отказывается от этой культуры в пользу более урожайных и доходных.

Новым нишевым трендом в будущем теоретически может стать сафлор — экспортная масличная культура. Мировой рынок делят Казахстан и РФ, ключевой покупатель российского сафлора — Турция. В последние годы посевы и урожаи культуры сокращались, а цены снижались, но в начале 2025 года ценовой тренд впервые за долгое время развернулся в плюс.

То, как близко к реальности окажутся прогнозы экспертов, покажет будущее.